发布日期:2024-10-10 04:25 点击次数:57

原标题:不雅察|国度为何将对国有六大行注资?有哪些注资方式?

国度将何如鞭策对国有六大银行的注资?

9月24日,国度金融监督贬责总局局长李云泽在国务院新闻办公室举行的新闻发布会上默示,经盘考,国度规划对6家大型生意银行加多中枢一级老本,将按照统筹鞭策,分期分批一瞥一策的念念路,有序引申。

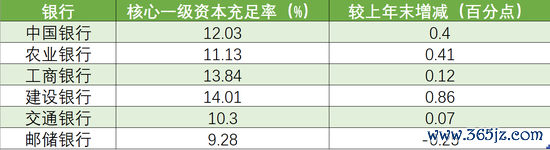

从数据上看,国有大行中枢一级老本填塞率大宗飞腾。澎湃新闻据六大行半年报梳理,戒指2024年6月末,国有六大行中,开荒银行中枢一级老本填塞率居首,为14.01%,邮储银行中枢一级老本填塞率居末,为9.28%。六大行均在半年报中默示,其老本填塞率豪迈监管条件,除邮储银行外,其他五大行中枢一级老本填塞率较上年末均有所飞腾。

戒指2024年6月末,国有六大行中枢一级老本填塞率情况 澎湃新闻整理

戒指2024年6月末,国有六大行中枢一级老本填塞率情况 澎湃新闻整理

在国有六大行中枢一级老本填塞率大宗飞腾且豪迈监管条件的布景下,为何还要加多六大行中枢一级老本?又将以何种方式加多老本?

为何增资?

息差和盈利承压或是增资事理之一。国度金融监督贬责总局闪现的数据显现,戒指2024年二季度末,大型生意银行净息差为1.46%,较一季度末着落0.01个百分点。

“2024年8月大型银行贷款增速约10%,高于中小银行的8%,而国有大行内生老本补充速率仅为7%摆布,低于钞票增速,导致中枢一级老本填塞率承压。”中金公司研报以为,本轮增资旨在应酬钞票和内生老本补充速率剪刀差布景下的老本压力,中枢一级老本仅能通过外部股权融资和内生利润补充,弗成通过老本债券补充,而频年来国有大行息差和盈利承压,因此有必要寻求外部融资。

东方金诚研报以为,对六大行加多中枢一级老本,不错陶冶其老本填塞率,增强其叛逆风险的智商,有助于在当下经济环境下保合手持重运筹帷幄,保险金融体系的巩固开动。同期,跟着银行减费让利力度的加大以及市集竞争的加重,银行息差收窄及利润增速放缓使其内源老本补充智商收缩,需要统筹里面和外部等多种渠说念来充实老本。

“受经济下行和结构转型等影响,大型生意银行净息差已降至历史最低,低于生意银行平均水平,钞票质地压力飞腾,盈利智商受到赫然冲击,通过利润留存进行内源老本补充的智商合手续着落。”招联首席盘考员董希淼对澎湃新闻分析称,老本补充是增强风险叛逆智商的裂缝妙技,服求实体经济不但需要资金,更需要老本。因此,选拔规范加多六家大型生意银行中枢一级老本,将增遒劲型生意银行发展持重性和服求实体经济智商,更好地弘扬其在金融体系中的裂缝作用,促进金融结识和高质地发展。

何如增资?

据中金公司梳理,历史上,国有大行资格过3轮主要注资,即1998年财政部刊行格异邦债向四大行注资2700亿元,2003-2007年财政部通过汇金公司向工行、建行、中行、交行区别注资并达成A、H两地上市,2010年工行、建行、中行、交行通过配股补充老本,而后农业银行、邮储、交行不息通过IPO和定增等方式募资。

东方金诚研报以为,本次注资或将通过中央汇金公司注资、定向增发、财政部刊行格异邦债、引入政策投资者等方式进行。其中,格异邦债具有活泼性高、领域大、融资成本低、减轻财政压力等上风,此前中国政府也有刊行格异邦债补充生意银行老本的前例。同期,2020年以来已有20多个省、市(区)通过刊行方位政府专项债补充中小银行老本金,因此本次重启刊行格异邦债为六大行补血的方式是可行的。举座而言,具体选拔何种方式将字据刻下监管政策及各家银行本色发展情况而“因行施策”。

中金公司研报以为,定增是更为可行的方式。该研报分析称,由于融资领域较大,参考历史教学,咱们展望主要投资者为中央财政,可选的募资方式包括格异邦债刊行或中央汇金债券融资等;从历史上看,定增价钱一般不低于1倍市净率,“破净”上市公司融资也存在一定政策戒指,后续不雅察是否冲破这一老例的可能。

董希淼默示,展望将可能通过中央汇金公司注资、定向增发、刊行格异邦债补充老本等方式,来加多大型生意银行中枢一级老本。

注资落地节律几何?

金融监管总局在新闻发布会上漠视,加多中枢一级老本要“统筹鞭策、分期分批、一瞥一策”。那么,注资落地节律或将何如?

东方金诚研报以为,工商银行客户基础日常、业务领域强大,开荒银行在基础方式开荒贷款、住房金融等领域具有传统上风,与国度要紧名目开荒精致联系,因此,从系统裂缝性和赞助要点领域发展角度来看,工商银行和开荒银行可能在老本补充的引申法规中相对靠前;从老本补充的紧迫性角度来看,邮储银行和交通银行中枢一级老本填塞率区别为9.28%和10.3%,在寰宇六大国有行中排行靠后,在老本补充方面的需求相对更为要紧。

中金公司研报默示,本色鞭策法规和节律与银行本身老本需求联系,银行老本填塞率过高对每股收益和分成存在摊薄效应。字据巨匠系统性裂缝性银行(GSIB)条件,四大行/交通银行/邮储银行中枢一级老本填塞率区别为9.0%/8.5%/8.0%,六大行中工行/建行中枢一级老本填塞率距离监管条件较为充裕,农行、交行、中行和邮储距离监管条件较近。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:秦艺 开云kaiyun官方网站