kaiyun体育卫龙调味面成品的销量下降22.23%-kaiyuan体育

发布日期:2024-04-09 06:04 点击次数:1552023年,“辣条第一股”卫龙(09985.HK)迎来了上市后的第一个完满年。

然而这一年,在渠谈、消耗者偏好、行业竞争等诸多挑战之下,卫龙似乎被压得有些喘不外气。

红星老本局持重到,3月21日晚间,卫龙发布2023年级迹公告,调味面成品(即辣条)收入出现负增长。

辣条卖不动了,领悟已成事实。这背后究竟是何原因,卫龙又应奈何保住我方的市集面位?

(一)

卖不动的辣条

财报显现,卫龙2023年营收48.7亿元,同比增长5.2%;净利润8.8亿元,同比增长481.9%。

要是把时代线拉长,卫龙的施展难言出色,至少莫得达到我方的预期。

公开贵府显现,在2020年融合伙伴大会上,卫龙董事长刘卫平称,2019年卫龙举座罢了营业收入49.09亿元,2020年卫龙的营业收入主义为72亿元。

然而,卫龙2019年的营收为33.85亿元,直到2023年卫龙的营收也才基原来到49亿元。

距离此前设定的2020年72亿元营收主义,如今仍差距甚远。

开头:企业财报、红星老本局

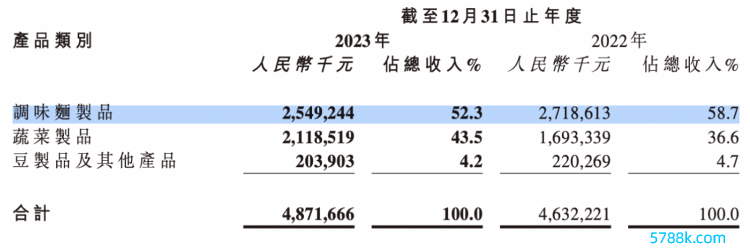

从营收结构来看,现在卫龙最大的窘境在于主营业务调味面成品(辣条),越来越不好卖了。

字据财报数据,2023年,公司调味面成品收入25.49亿元,同比下降6.25%;销量12.44万吨,比上一少小卖了2.62万吨,同比下降17.4%。

开头:企业财报

辣条卖不动,导致卫龙的调味面成品产能欺骗率也在握住下滑。

财报显现,2023年,在卫龙筹谋产能由24.24万吨下降为23.77万吨的前提下,产能欺骗率由57.1%降至48.3%,

值得一提的是,卫龙辣条销量下降的危急其实从更早就有迹可循。字据财报数据,2022年,卫龙调味面成品的销量下降22.23%,比上少小卖了4.3万吨。

此前,辣条业务是卫龙的主要营收开头。如今辣条销量下滑,也导致该板块对营收的孝敬越来越少,2023年调味面成品举座收入占比下降了6.4个百分点,为52.3%。

此外,2023年1月29日,胡润有计划院联袂民众发布的《2023民众首发·胡润中国食物行业百强榜》显现,2023年中国食物行业百强榜上榜企业总价值为8万亿元,比前一年下降12%,其中,有57家企业价值比前一年下降,卫龙价值下降比例最大,达55%。

总的来说,辣条不好卖了,是“辣条一哥”当下不得不面对的执行。也曾的主营业务运行雕零,关于卫龙来说,无疑是发展经过中的紧要挑战。

(二)

为什么卖不动了?

卫龙的辣条卖不动,背后的原因大要是多方面的。

最初,与居品的价钱持续飞腾相关。

连年来,卫龙屡次调治辣条干系居品价钱。据招股书及积年年报,2019年至2023年,公司调味面成品每千克平均售价差别为14.3元、15.0元、15.1元、18.1元、20.5元,连年来举座涨幅约为43.36%。

其中,最令东谈主凝视的是2023年9月的一次加价。

彼时,卫龙推出一款名为悍戾熊猫的居品,比较于经典居品大面筋的口味更辣,居品推出后,由于订价较高,被网友簸弄为“辣条比肉还贵”,致使冲上热搜。

红星老本局持重到,现在该款居品在卫龙天猫旗舰店在售价钱为9.9元/192g,相配于25.78元/斤,照实高于现时猪肉的价钱。

开头:天猫

同期,卫龙为了打造品牌的“高端”形象,也在积极拓展营销宣传。

财报数据显现,2023年,卫龙销售用度为8.07亿元,同比增多了27.4%,占营收的16.6%,较上一年增多2.9个百分点。其中值得持重的是,卫龙用于奉行和告白的用度为2.14亿元,较客岁增长了53.6%。

卫龙领悟是思要通过高价居品来擢升盈利才气,然而这个均衡点不好把抓,导致提高销售价钱后,立地际遇市集反噬,居品销量和收入双双下降。

此外,辣条市集竞争强烈,消耗者偏好也在更动。

当下的辣味零食赛谈上,既有麻辣王子、玉峰等传统零食物牌,也有三只松鼠、良品铺子、百草味、盐津铺子等新品牌,还有零食很忙等量贩零食推出的自有品牌居品。

关于消耗者来说,不错接受的辣条种类繁多,需求也在握住变化,导致卫龙辣条未能实时得志消耗者对清新感和种种性的追求。

总的来说,辣条本即是一个低门槛的交易,消耗者偏好易更动,品牌难以依靠正规化教诲造成“降维打击”,行业依旧很难成就起我方的护城河。

(三)

新契机与新挑战

当下的卫龙,思要罢了事迹增长,有两条“主不雅”的路不错走,一是居品多元化,二是渠谈线上化。

这不错为卫龙带来新的契机,也面对较大的挑战。

最初在居品多元化上。

其实从2014年起,卫龙就运行空闲化转型之路。先后推出魔芋、干脆面、自热暖锅“背锅侠”、酸辣粉、“自来熟”辣条暖锅等居品,2020年还推出溏心卤蛋系列等等。

好的是,经过长久的发展,以魔芋爽为代表的蔬菜成品占营收的比重一经昭着擢升。

财报显现,2023年卫龙蔬菜成品营收为21.19亿元,同比增长25.1%,占总收入的比重向上43%。而在2022年,这一数据仅是36.6%。

但与此同期,非论是魔芋爽照旧其他居品,这些空闲零食早已是一派竞争红海市集。

字据卫龙此前的招股书信息,2019-2022年上半年,卫龙的研发参预差别为57.3万元、337.6万元、549.7万元和693.4万元,仅占总收入的0.3%傍边。

并不高的参预,大要很难证据卫龙在研发上的“真心”,也很难持续推出爆款新品。

其次是渠谈线上化。

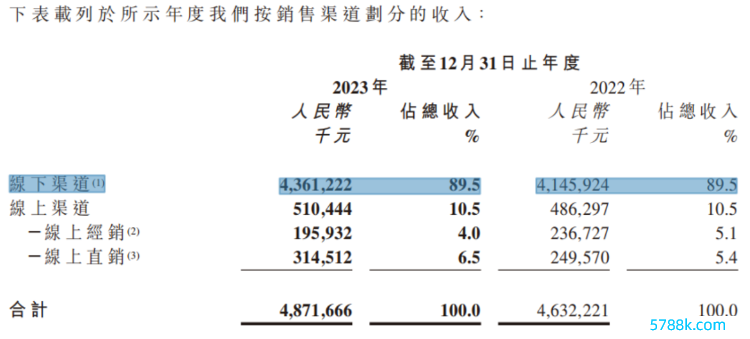

从渠谈来看,卫龙在线下渠谈开辟上施展十分亮眼。此前招股书显现,戒指2022年6月30日,卫龙与向上1830家线下经销商融合,销售网络销毁了中国73.5万个零卖末端。

字据财报,2022年卫龙线下渠谈对营收的孝敬为89.5%,2023年这一数据并莫得蜕变。对比之下,良品铺子线上为50%傍边,麻辣王子为20%傍边。

开头:企业财报

这么看来,卫龙若能要点发力线上,依然还有较大的发展空间。只不外由于长久过于依赖线下渠谈,也给卫龙线上转型带来较多禁止,比如股东线上的营销扣头,就会影响经销商的利益。是以卫龙思要渠谈线上化,依旧挑战重重。

小结

总的来说,脚下辣条不好卖了,不绝拓展多元业务以及线上业务,是卫龙确当务之急亦然打破业务瓶颈的契机。虽然随之面对的挑战,也在技艺锻真金不怕火着卫龙的处理团队。

开头:红星新闻记者 刘谧