kaiyun 功绩超预期股价创新高,好意思光科技已走出低谷?

发布日期:2024-02-12 11:24 点击次数:150要提及2023年最受平和的好意思股板块,半导体行业可谓首当其冲。智通财经APP把稳到,2023年以来iShares费城来去所半导体ETF指数已累涨67%kaiyun,创下频年来新高水平。

好意思光科技(MU.US)即是备受防御标其中之一,据了解,2023年以来该公司的股价已累涨近超70%,于客岁超四成的跌幅变成显豁对比。

值得一提的是,在公司早前还公布了2024财年一季度(2023年9-11月)季报。通告浮现,期内公司终了买卖收入47.26亿好意思元,同比增长15.69%,环比上升17.86%,高于此前的44-46亿好意思元的区间计划;净损失为10.48亿好意思元(Non-GAAP),损失呈现出环比收窄态势。

受益于超出商场预期的功绩推崇,公司股价再度上扬,更于2023年12月26日涉及87.75好意思元的年内高点。这不禁令东说念主趣味,关于半导体行业而言,行业“极冷”是否已进程去?好意思光科技升势还能握续多久?

存储行业拐点已现?

智通财经APP了解到,存储行业是半导体行业第二大细分商场,凭据WSTS数据,2023年大家存储行业销售额瞻望为840.41亿好意思元同比减少35.24%,大家半导体销售额瞻望为5150.95亿好意思元,同比减少10.28%,存储行业销售额瞻望占比16.37%。WSTS预测,2024年大家半导体销售额瞻望增长11.82%,达到5759.97亿好意思元,而存储商场销售额瞻望增长43.18%,达到1203.26亿好意思元。

从历史数据来看,存储商场与半导体商场共振,但波动性大于全体半导体商场。与逻辑芯片、模拟芯片等细分边界比较,存储产物更近似大批商品。存储芯片圭臬化进程高,不同厂商产物互异性较小,互相可替代性较高,因此更容易受到下贱需求影响。因此存储商场较全体半导体商场具备更强波动性。

据国金证券分析指出,本轮存储周期在2021年三季度见顶,跟着下贱需求萎缩,相同行业去库存压力,主要厂商不才跌初期莫得减产而是通过降价保握出货,导致全体存储商场价量皆跌,商场限制快速着落。跟着主要厂商开动难以承担连接损失,开动渐渐晓示减产,通过抑止供给达到供需均衡。当今减产以及库存去化握续进行,一经使得DRAM在2023年三季度价钱基本握平部分物料开动小幅加价,而NAND在2023年8月份也一经止跌。

国金证券还指出,跟着主要厂商控产握续进行,以及原厂、终局与渠说念库存去化,相同终局商场需求复苏,存储芯片有望在2023年四季度开动价钱反弹,开启新一轮飞腾周期。而动作存储芯片的分娩者,以及存储商场最为蹙迫的行动,其以为存储芯片厂商有望最为受益。

功绩复苏超预期

智通财经APP把稳到,好意思光科技修复于1978年,是大家第三大存储芯片巨头,仅次于韩国的三星和SK海力士。凭据Statista,2023年第二季度公司DRAM销售额市占率为25.8%,NAND销售额市占率为13.0%。而从产物线来看,好意思光科技是大家第二大内存厂商和第五大闪存厂商。

分业务来看,期内公司DRAM和NAND业务均终了较快复原。其中,收入占比达72.51%的DRAM业务在第一财季终了收入34.27亿好意思元,环比上升24.39%,ASP(平均售价)环比也终清楚低个位数百分比的上升。

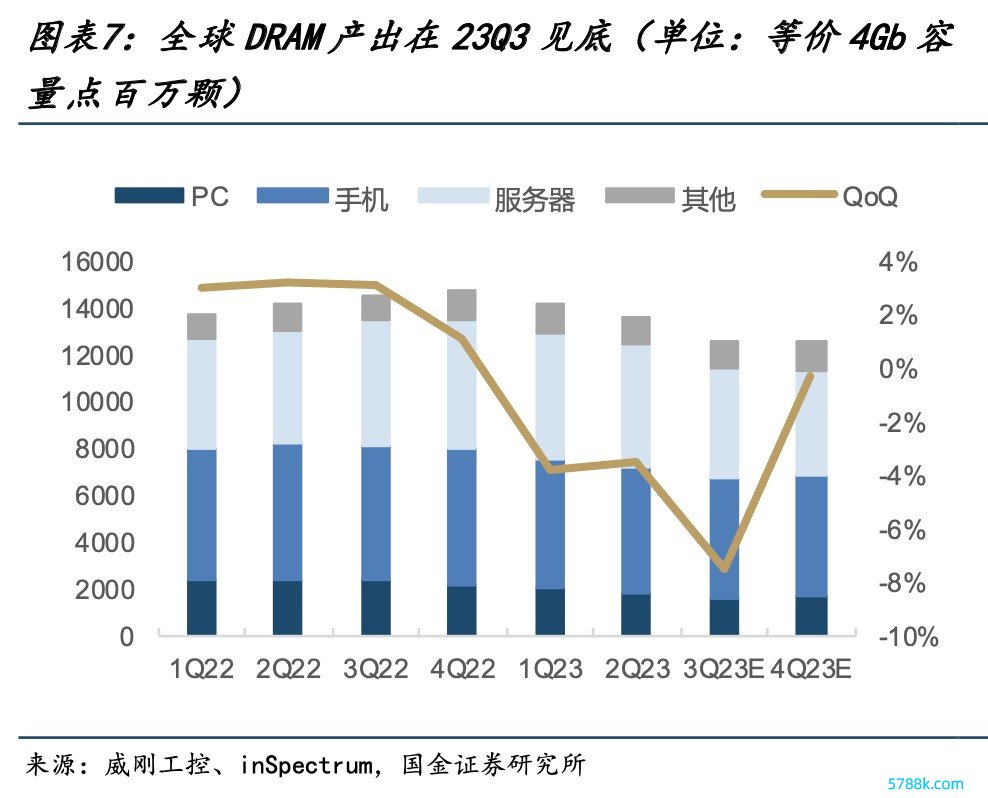

值得把稳的是,当今,DRAM 商场行业麇集度较高呈现三星、海力士与好意思光“三足鼎峙”之势,行业CR3高达95.5%。自2022年11月起,大家三大DRAM厂商连续减少晶圆的投片量,自2023年一季度起开动缓缓减少产物供给。据威刚工控与 inSpectrum 的数据浮现,大家 DRAM 产出在2023年三季度见底,并在2023年四季度连接在底部基本不变。

跟着商场供给的减少,行业正渐渐达到供需均衡。数据浮现,8Gb DDR4 供需差占需求比例 已从2023年 2 月份的12.5%渐渐镌汰至2023年9月份的0.5%,瞻望2023年四季度8Gb DDR4 供需差占需求比例有望进一步镌汰达到供需紧均衡。受益于供需相干的缓缓改善,8Gb DDR4 价钱在二季度降幅收窄,并于7月份开动一经企稳。TrendForce瞻望,2023年四季度 DRAM 均价开动全面飞腾,预估第四季合约价季涨幅约 3~8%。

NAND业务则在第一财季终了收入12.30亿好意思元,占收入比重为26.03%,收入环比增长2%,诚然ASP环比上升了约20%,但出货容量却出现了出现低十位数百分比的着落。

从竞争方法来看,NAND行业竞争方法较 DRAM 踱步,行业CR3的占比为68.5%。自客岁年开动包括好意思光科技在内的多家厂商连续晓示减产,当今行业已呈现出结构性供应病笃,并已达到供需紧均衡情状。从价钱端来看,以NAND Flash 512Gb TLC为例,该产物价钱从 3 月份开动价钱一经止跌企稳,跟着数月的供需相干改善,以及库存去化,四季度开动有需求略大于供给,价钱瞻望在四季度也开动回升。TrendForce指出,由于供应商严格抑止产出,NAND Flash 第四季合约价全面起涨,涨幅约 8~13%。

关于以上两大商场好意思光科技指出,2023年DRAM的商场容量需求较此前预期改善,有望终了高的个位数增长;而在NAND方面,公司瞻望全商场需求增长区间会在15%-20%之间。瞻望未来几年,DRAM平均增速会在15%傍边,NAND增速会在20%傍边,可见NAND增长速率要更为速即。

新一轮AI改动鼓动,商场前程乐不雅向好

在终局期骗方面,2024年第一财季收入环比上升最为较着的是计较与网罗、镶嵌式部门,分辨大幅上升45%和21%,出动商场收入环比上升7%。好意思光科技瞻望,在2024第二财季公司收入将连接增长,中位数将达到53亿好意思元,环比增长13%。

关于商场需求,吉祥证券指出,2023年以来,跟着PC、手机、汽车以及工业等终局商场客户库存正趋向于平时,数据中心的存储需求也正在向好,瞻望该商场在2024年上半年会渐渐改善,库存将达到较为健康的水平。在大家数据中心商场上,2023年处事器出货量将会出现十位数百分比的着落,然则瞻望2024年会出现个位数百分比的增长。

针对商场供给,好意思光科技瞻望,2024年统共这个词存储商场的供给都会低于需求水平,DRAM和NAND库存均会摧毁,呈现出供给偏紧的场面。公司出货容量的增速,不管是DRAM如故NAND,都会低于商场增长速率。

值得强调的是,新一轮AI改动对存力的宽广需求是好意思光的功绩助推器。好意思光科技处分层指出,跟着数据中心基础设施运营商将预算从传统处事器转向骨子更丰富的AI处事器,对AI处事器的需求一直强盛。来岁上半年个东说念主电脑、出动开拓和其他芯片的供应量将接近平时水平,何况数据中心运营商正在将采购转向AI芯片。处分层还乐不雅预测,2024年将是芯片行业的“触底反弹大年”。

轮廓来看,跟着行业供需缓缓均衡,好意思光科技终清楚超出预期也功绩复苏,股价也握续向好发展。诚然公司暗示2024财年,去库存仍为公司业务要点,但瞻望在AI高速发展而不断催生的商场需求相同2024年手机、PC、处事器边界的需求复苏预期,DRAM为主的存储产物价钱筑底回升,这将有望进一步鼓动以好意思光科技为代表的存储芯片龙头终了放量增长,或保握相对较高的增长动能。

据智通财经APP了解kaiyun,以最新收市价来看,好意思光科技当今PB仅为2.2倍,远低于好意思股半导体行业6.75倍。跟着行业供需情况向好相同功绩预期的升迁,深信公司估值仍有较大飞腾空间,值得投资者的握续平和。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP